פיצול חברה לחברה חדשה, בהתאם להוראות סעיף 105א(1) לפקודת מס הכנסה (נוסח חדש) התשכ"א-1961(להלן: "הפקודה"), כאשר הון מניות החברה המתפצלת מורכב ממניות מסוגים שונים עם שיעורי החזקה שונים בסוגי המניות – החלטת מיסוי בהסכם

1. העובדות:

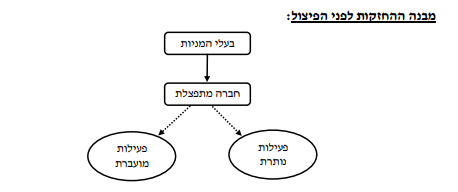

1.1. חברה א' ה ינה חברה פרטית , תושבת ישראל (להלן: "החברה המתפצלת") אשר לה פעילות עסקית, ממשית ומתמשכת שמקורה בבנייה, ניהול והשכרה של דירות מגורים (להלן: "פעילות החברה המתפצלת") הכנסות החברה המתפצלת מפעילות זו מתחייבות במס כהכנסה מעסק מכוח סעיף 2(1) לפקודה.

1.2. מלוא הון המניות של החברה המתפצלת מוחזק על ידי מספר יחידים תושבי ישראל (להלן: "בעלי המניות").

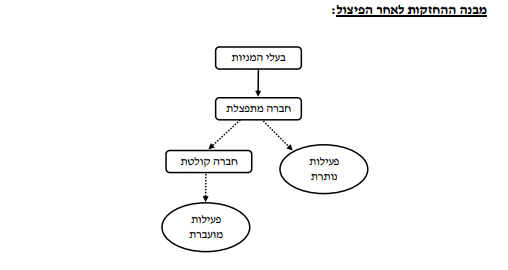

1.3. חברה ב' הינה חברה פרטית, תושבת ישראל, אשר הוקמה לצורך הפיצול כהגדרתו להלן (להלן: "החברה הקולטת") החברה הקולטת הינה חברה ריקה ללא כל פעילות, נכסים ו/או התחייבויות. מלוא הון המניות של החברה הקולטת מוחזק בידי החברה המתפצלת.

1.4. החברה המתפצלת, מחזיקה בין היתר גם בבניין מגורים, אשר אושר על ידי הרשות להשקעות ולפיתוח התעשי יה והכלכלה, כנכס מאושר בהתאם לפרק שביעי 1 לחוק עידוד (להלן: "הבניין המאושר"). במועד הפיצול, כהגדרתו להלן, בנייתו של הבניין המאושר טרם הסתיימה.

1.5. בכוונת ה חברה המתפצלת להעביר ביום 30.06.2025 (להלן: "מועד הפיצול") את הבניין המאושר, לרבות כל הנכסים וההתחייבויות הקשורים לפעילות הצפויה (להלן: "הפעילות המועברת") לחברה הקולטת, והכל ללא חבות במס ובהתאם להראות סעיף 105א(2) לפקודה (להלן: "הפיצול").

1.6. הפעילות המועברת לחברה הקולטת צפויה להתחייב לאחר הפיצול במס בהתאם להוראות סעיף 2(1) לפקודה.

1.7. החברה המתפצלת והחברה הקולטת יקראו יחד להלן: " החברות המשתתפות בפיצול"

1.8. החברות המשתתפות בפיצול מצהירות כי:

1.8.1. פיצול הפעילות המועברת נעשה לתכלית עסקית וכלכלית ולא לשם הימנעות ממס או הפחתת מס בלתי נאותה.

1.8.2. מטרתו העיקרית של הפיצול היא לרכז בישות אחת את הפעילות המועברת כדי לאפשר כניסת משקיעים בכל אחת מהחברות בנפרד.

1.8.3. הפיצול יאפשר גיוס מקורות מימון חדשים לכל אחת מהפעילויות בנפרד.

1.8.4. במסגרת הפיצול לא תינתן כל תמורה, בין בכסף ובין בשווה כסף, בין במישרין ובין בעקיפין ל חברה המתפצלת, ולכל צד קרוב ו/או קשור להן, לעניין זה, "קרוב" – כהגדרתו בסעיף 88 לפקודה.

1.8.5. הן עומדות ביחסי הגודל הקבועים בסעיף 105ג(א)(6)(א) לפקודה.

1.8.6. הן עומדות ב הוראות ובתנאי חוזר מס הכנסה 6/2018(1).

1.8.7. לאחר הפיצול לא יהיו בין החברות המשתתפות בשינוי המבנה העברות של מזומנים או נכסים, מתן ערבויות או כל פעילות אחרת, אלא במהלך העסקים הרגיל.

1.8.8. במסגרת הפיצול מועברות זכויות במקרקעין כמשמעותן בחוק בסעיף 1 לחוק מיסוי מקרקעין, התשכ"ג 1963- (להלן: "חוק מיסוי מקרקעין") שמקורן בבניין המאושר מהחברה המתפצלת לחברה הקולטת.

1.8.9. החברה מצהירות כי ערב הפיצול לא נתבעו הטבות כלשהן בגינן ניתן כתב אישור לבניין כבניין מאושר.

1.8.10. הן קבלו את אישורה רשות להשקעות ולפיתוח התעש ייה והכלכלה לכך שהבניין המאושר, ימשיך לה יחשב ככזה גם לאחר העברתו במסגרת הפיצול לחברה הקולטת.

1.9. מבנה ההחזקות לפני הפיצול ולאחריו מצ"ב כנספח א'.

2. הבקשה:

2.1. לאשר, כי פיצול הפעילות המועברת מה חברה המתפצלת ל חברה הקולטת לא יחויב במס בהתאם להוראות סעיף 105א(2) לפקודה.

2.2. לקבוע את מועד הפיצול.

2.3. לאשר, כי שינוי הבעלות של הבניין המאושר במסגרת הפיצול, לא ייחשב כהפרת התנאים לצורך קבלת הטבות מכוח פרק שביעי 1 לחוק עידוד.

2.4. לאשר, כי הוראות סעיף 72א לחוק מיסוי מקרקעין (שבח ורכישה), התשכ"ג- 1963 (להלן: "חוק מיסוי מקרקעין") לא יחולו על החברה המתפצלת בשל העברת הבניין המאושר.

3. הסדר המס ותנאיו:

3.1. לכל מונח בהחלטת מיסוי זו תהא המשמעות הקבוע ה לו בחלק ה-2 לפקודה כנוסחו לאחר תיקון 279, ובהתאם לפרק שביעי1 לחוק עידוד.

3.2. בכפוף לנכונות העובדות וההצהרות שנמסרו, ובהתאם לסמכות המנהל הקבועה בסעיפים 105ח(א) ו- 103א1(ב) לפקודה, ניתן אישור כי הפיצול עומד בתנאים המפורטים בסעיפים 105ג(א)(1) ו- (5) לפקודה, ובלבד שיחולו התנאים המפורטים בפרק הרביעי לחלק ה'2 לפקודה והתנאים שנקבעו בהחלטת המיסוי.

3.3. נקבע, כי מועד הפיצול יהא ביום 30.06.2025 וזאת בכפוף לעמידה בתנאי וב הוראות חוזר מס הכנסה 6/2018.

3.4. הודגש, כי המחיר המקורי ויום הרכישה של הנכסים המועברים מהחברה המתפצלת לחברה הקולטת במסגרת הפיצול ייקבע בהתאם להוראות סעיף 105ו לפקודה.

3.5. הובהר, כי המחיר המקורי של מניות החברה הקולטת יהא בהתאם להוראות סעיף 105ז.

3.6. הובהר, כי במהלך התקופה הנדרשת כהגדרתה בסעיף 103 החברות המשתתפות בפיצול יצטרכו לעמוד בתנאים הקבועים בסעיפים 105ג(א)(2), 105ג(א)(3) ו – 105ג(א)(11) לפקודה.

3.7. הודגש, כי על החברה הקולטת לשלם מס רכישה בשיעור של 0.5% מ השווי ברוטו של הזכויות במקרקעין במועד הפיצול, אשר הועברו אליה מהחברה המתפצלת במסגרת הפיצול וזאת בהתאם להוראות סעיף 105ב(ב) לפקודה.

3.8. מאחר ובמועד הפיצול טרם הסתיימה בניית הבניין המאושר, ולאור אישור הרשות להשקעות ולפיתוח התעשייה והכלכלה לפיו מעמד הבניין המאושר לא ישתנה במסגרת הפיצול, הובהר כי לא יראו בהעברת בניין זה מהחברה המתפצלת לחברה הקולטת כהפרה של הוראות סעיף 72א לחוק מיסוי מקרקעין.

3.9. מאחר ובמועד הפיצול טרם הסתיימה בניית הבניין המאושר, ולאור אישור הרשות להשקעות ולפיתוח התעשיי ה והכלכלה לפיו מעמד הבניין המאושר לא ישתנה במסגרת הפיצול , הובהר כי לא יראו בהעברת בניין זה מהחברה המתפצלת לחברה הקולטת כהפרה של התנאים הקבועים בסעיף 53ב(ב) לחוק עידוד.

3.10. במסגרת החלטת המיסוי נקבעו הוראות נוספות כגון: מתן ביאור בדבר הפיצול ותנאיו בדוחות הכספיים ובדוחות לצורכי מס של החברות המשתתפות בפיצול, הוראות לגבי העברת עובדים מהחברה המתפצלת לחברה הקולטת, הוראות אשר יחולו במקרה של הפרת הוראות החלטת המיסוי והוראות חלק ה-2 וכן מגבלות ותנאים נוספים.

(1) חוזר מס הכנ סה 6/2018 – קביעת מועד מיזוג או פיצול