פיצול חברה לחברה חדשה, בהתאם להוראות סעיף 105א(1) לפקודת מס הכנסה (נוסח חדש) התשכ"א-1961(להלן: "הפקודה"), כאשר הון מניות החברה המתפצלת מורכב ממניות מסוגים שונים עם שיעורי החזקה שונים בסוגי המניות – החלטת מיסוי בהסכם

1. העובדות

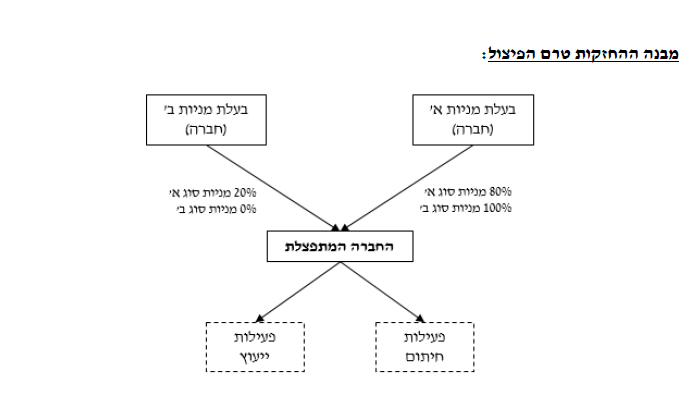

1.1. חברה א' (להלן: "החברה" או "החברה המתפצלת"), הינה חברה פרטית, תושבת ישראל.

1.2. הון מניותיה של החברה מורכב משני סוגי מניות: מניות סוג א' ומניות סוג ב'.

1.3. מלוא הון המניות של החברה מוחזק בידי שתי חברות פרטיות, תושבות ישראל, כאשר לכל אחת מהן פעילות עסקית עצמאית מלבד ההחזקה במניות החברה המתפצלת, כדלקמן:

1.3.1. בעלת מניות א' מחזיקה ב- 80% ממניות סוג א' וב-100% ממניות סוג ב'.

1.3.2. בעלת מניות ב' מחזיקה ב- 20% ממניות סוג א'.

1.4. החברה עוסקת בשני תחומי פעילות הקשורים לענף הפיננסים:

1.4.1 .שירותי חיתום והפצת ניירות ערך (להלן: "פעילות החיתום").

1.4.2. שירותי ייעוץ בקשר לגיוס חוב והון בישראל (להלן: "פעילות הייעוץ").

1.5. כל אחת מהפעילויות כאמור לעיל, מהווה פעילות כלכלית עצמאית, ממשית ומתמשכת, שההכנסות ממנה מתחייבות במס על פי הוראות סעיף 2(1) לפקודה.

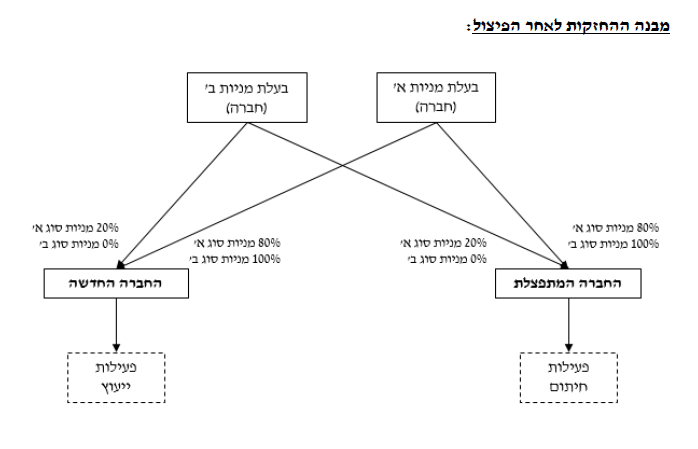

1.6. בכוונת החברה ובעלות מניותיה לפצל את כל הנכסים וההתחייבויות הקשורים לפעילות הייעוץ (להלן גם: "הפעילות המועברת"), לחברה חדשה (להלן: "החברה החדשה"), אשר תוקם במיוחד לצורך פיצול זה, בהתאם להוראות סעיף 105א(1) לפקודה (להלן: "הפיצול"). החברה החדשה תוקם בהקצאת מניות לאותן בעלות מניות בחברה, מאותו סוג ובאותו שיעור החזקה כאמור לעיל.

החברה והחברה החדשה יקראו להלן יחד: "החברות המשתתפות בפיצול".

1.7. במסגרת הפיצול יועברו גם עובדים, הקשורים לפעילות המועברת, לרבות כל ההתחייבויות הסוציאליות בגינם.

1.8. במסגרת הפיצול, אשר מועדו נקבע לתום שנת המס הרלוונטית, תרוכז הפעילות המועברת תחת החברה החדשה אשר לה כאמור, עובר למועד הפיצול, אין פעילות כלשהי, נכסים או התחייבויות והיא הוקמה במיוחד לצורך שינוי המבנה.

מצורף נספח המתאר את מבנה ההחזקות לפני ואחרי הפיצול.

1.9. הפיצול נתבקש מטעמים כלכליים ועסקיים ולא לשם הימנעות ממס או הפחתת מס בלתי נאותה.

1.10. על פי הצהרת החברות המשתתפות בפיצול, מטרות הפיצול הינן, בין היתר, כלהלן:

1.10.1. פעילות החיתום כרוכה בסיכונים עסקיים ומשפטיים וחשופה לתביעות משפטיות, לכן הפרדת הפעילויות נועדה להגביל את חשיפת פעילות הייעוץ על רכיביה לאותם סיכונים.

1.10.2. גמישות באפשרות למימוש חלקי או גיוס משקיעים רק לאחד מתחומי הפעילות.

1.10.3. שיפור וייעול הפעילות העסקית באמצעות ריכוז פעילות בחברה נפרדת.

1.10.4. הגדלת הגמישות הניהולית והקלה באיתור עובדים בכירים המתמחים רק בתחום פעילות אחד.

1.10.5. החברה המתפצלת מצויה במשא ומתן עם משקיע אשר מעוניין להשקיע רק באחת מן הפעילויות.

1.11. על פי הצהרת החברות המשתתפות בפיצול, מיד לאחר הפיצול הן תעמודנה ביחסי שווי כנדרש בסעיף 105ג(6) לפקודה, וזאת בהתאם להערכת שווי מומחה שהוגשה בהתאם לכללי מס הכנסה (בקשה מראש לתכנית פיצול), התשנ"ו-1996.

1.12. על פי הצהרת החברות המשתתפות בפיצול, התקבלו כל האישורים הדרושים לשם ביצוע הפיצול.

2. הבקשה

2.1. לאשר כי פיצול פעילות הייעוץ מהחברה לחברה החדשה לא יחויב במס במועד הפיצול בהתאם להוראות סעיף 105א(1) לפקודה.

2.2. לקבוע את מועד הפיצול.

2.3. לאשר כי העברת עובדים במסגרת הפיצול מהחברה לחברה החדשה לא תתחייב במס בהתאם להוראות סעיפים 105ח(א) ו-103טז לפקודה.

3. הסדר המס ותנאיו

3.1. ניתן אישור כי הפיצול עומד בתנאים המפורטים בסעיף 105ג(א)1 ו-(5) לפקודה, ובלבד שיחולו התנאים המפורטים בפרק הרביעי לחלק ה2 לפקודה ולתנאים שנקבעו בהחלטת המיסוי.

2.3 .הובהר כי בחברה החדשה יוקצו אותם סוגי מניות ובאותו שיעור החזקה לבעלות המניות בחברה, וזאת בהתאם להוראות סעיפים 105א(1) ו-105ג(7)(א) לפקודה.

3.3. נקבע כי מועד הפיצול יחול בתום שנת המס הרלוונטית, כמפורט בבקשה.

3.4. הובהר כי במשך תקופה של שנתיים לאחר מועד הפיצול לא יהיו בין החברות המשתתפות בפיצול העברות של מזומנים ו/או נכסים, מתן ערבויות או כל פעילות אחרת, אלא במהלך העסקים הרגיל.

3.5. הובהר כי החברות המשתתפות בפיצול מתחייבות כי במשך תקופה של שנתיים לפחות לאחר מועד הפיצול, תהא לכל אחת מהן פעילות כלכלית עצמאית נפרדת, שההכנסות ממנה מתחייבות לפי סעיף 2(1) לפקודה ומקורה בפעילות החברה המתפצלת עובר למועד הפיצול.

3.6. נקבע כי המחיר המקורי ויום הרכישה של המניות המוקצות יקבע בהתאם להוראות סעיף 105ז(1) ו-(4) לפקודה.

3.7. נקבע כי על הנכסים המועברים בפיצול יחולו הוראות סעיף 105ו לפקודה.

3.8. נקבע כי על העברת העובדים יחול רצף מס בהתאם להוראות סעיפים 105ח(א) ו-103טז לפקודה.

3.9. במסגרת החלטת המיסוי נקבעו הוראות וכללים נוספים.