פיצול אגודה שיתופית חקלאית לאגודה שיתופית חקלאית חדשה בהתאם להוראות סעיף 105א(1) (בהסכם)

העובדות:

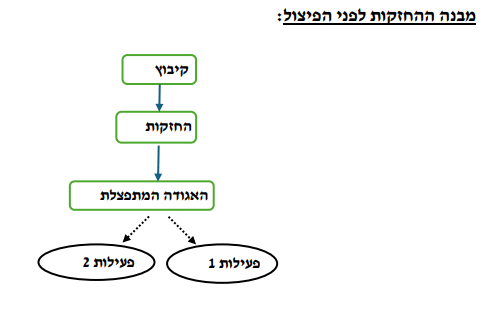

1. אגודה שיתופית א' הינה אגודה שיתופית חקלאית, רשומה ותושבת ישראל, (להלן: "האגודה המתפצלת").

2. מלוא הון הזכויות של האגודה המתפצלת מוחזק על ידי אגודה שיתופית ב' אשר הינה אגודה שיתופית חקלאית רשומה, תושבת ישראל, המשמשת כאגודת החזקות (להלן: "החזקות") מלוא הון הזכויות של החזקות מוחזק על ידי קיבוץ, אשר אף הוא מסווג כאגודה שיתופית חקלאית (להלן: "הקיבוץ")

3. למן הקמתה בשנת 2010 האגודה המתפצלת עוסקת בשני תחומי פעילות עסקית השונים זה מזה:

3.1. מתן שירותי אירוח (להלן:" פעילות 1").

3.2. יצור מזון (להלן:" פעילות 2").

4. כל אחת מהפעילויות כאמור בסעיף 3 לעיל, מהווה פעילות כלכלית עצמאית, ממשית ומתמשכת, שההכנסות ממנה מתחייבות במס בהתאם להוראות סעיף 2(1) לפקודה.

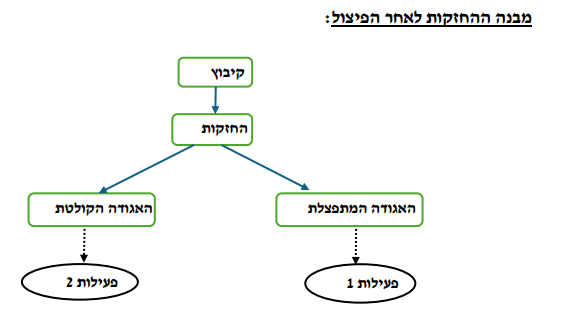

5. בכוונת האגודה המתפצלת להעביר ביום 31.12.24 את כל הנכסים וההתחייבויות הקשורים לפעילות 2 (להלן גם: "הפעילות המועברת"), לאגודה שיתופית חדשה, רשומה ותושבת ישראל (להלן: "האגודה הקולטת"), אשר תוקם במיוחד לצורך פיצול זה, אשר מלוא הון זכויותיה יוחזק על ידי החזקות, כל זאת ללא חבות במס ובהתאם להוראות סעיף 105א(1) לפקודה (להלן: "הפיצול").

6. האגודה המתפצלת, האגודה החדשה והחזקות יקראו יחד להלן: "האגודות המשתתפות בשינוי המבנה".

7. הפיצול נעשה מטעמים כלכליים ועסקיים ולא לשם הימנעות ממס או הפחתת מס בלתי נאותה.

8. מטרותיו של הפיצול הינן, בין היתר:

8.1. יצירת פלטפורמה נוחה לכניסת משקיעים בכל אחת מהפעילויות העסקיות בנפרד.

8.2. גמישות בגיוס מקורת מימון לכל אחת מהפעילויות בנפרד.

8.3. יצירת מבנה החזקות אשר יאפשר קלות וגמישות בכל הקשור לניהולה של כל פעילות בנפרד ומדידת תוצאותיה. החטיבה המקצועית

9. על פי הצהרת האגודה המתפצלת והאגודה החדשה מיד לאחר הפיצול הן עומדות ביחסי שווי כנדרש בסעיף 105ג(א)(6) לפקודה וזאת בהתאם להערכת שווי מומחה כהגדרתו בכללי מס הכנסה (בקשה לאישור מראש לתכנית פיצול), התשנ"ו- 1996.

10. לאגודה המתפצלת אין זכויות במקרקעין וזכויות באיגוד מקרקעין כמשמעותן בחוק מיסוי מקרקעין ( התשכ"ג- 1963.

11. בהתאם להוראות סעיף 62 לפקודה, ולאורך כל שנות פעילותן ביקשו האגודה המתפצלת והחזקות להתמסות כשותפות. כמו כן, כל רווחי האגודה המתפצלת עובר למועד הפיצול, חולקו להחזקות ומהחזקות לקיבוץ.

הבקשה:

1. לאשר, כי פיצול הפעילות המועברת מהאגודה המתפצלת לאגודה החדשה לא יחויב במס בהתאם להוראות סעיף 105א(1) לפקודה.

2. לקבוע את מועד הפיצול.

הסדר המס ותנאיו:

1. ניתן אישור, כי הפיצול עומד בתנאים המפורטים בסעיפים 105ג(א)(1) ו- (5) לפקודה, ובלבד שיחולו התנאים המפורטים בפרק הרביעי לחלק ה2 לפקודה והתנאים שנקבעו בהחלטת המיסוי.

2. נקבע, כי מועד הפיצול יהא ביום 31.12.2024.

3. הודגש, כי במהלך התקופה הנדרשת האגודה המתפצלת והאגודה החדשה יצטרכו לעמוד בתנאים הקבועים בסעיפים 105ג(א)(2), 105ג(א)(3) ו- 105ג(א)(11) לפקודה.

4. נקבע, כי המחיר המקורי ויום הרכישה של זכויות האגודה המתפצלת והאגודה החדשה שבידי אגודת ההחזקות יקבע בהתאם להוראות סעיף 105ז לפקודה.

5. נקבע, כי על הנכסים המועברים בפיצול יחולו הוראות סעיף 105ו(א) לפקודה.

6. במסגרת החלטת המיסוי נקבעו הוראות נוספות כגון: מתן ביאור בדבר הפיצול ותנאיו בדוחות הכספיים ובדוחות לצורכי מס של האגודות המשתתפות בשינוי המבנה, הוראות לגבי העברת עובדים מהאגודה המתפצלת לאגודה החדשה, הוראות אשר יחולו במקרה של הפרת הוראות החלטת המיסוי והוראות חלק ה2 וכן מגבלות ותנאים נוספים.

נספח א' - מבנה החזקות לפני שינוי המבנה ואחריו: