פיצול אנכי של שותפות רשומה בהתאם להוראות סעיף 105א(2) ו- 103א(א) לפקודה (בהסכם)

1. העובדות:

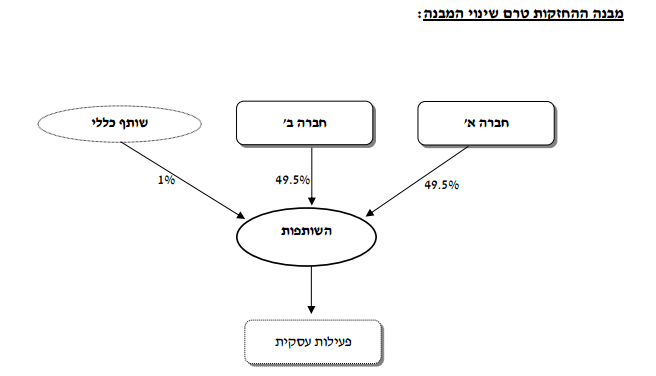

1.1. שותפות א' (להלן: "השותפות"), הינה שותפות מוגבלת ורשומה, השותפות עוסקת בפעילות עסקית ממשית ומתמשכת, שהכנסותיה מתחייבות במס מכוח סעיף 2(1) לפקודה (להלן: "הפעילות העסקית").

1.2. השותפות מוחזקת על ידי שתי חברות פרטיות תושבות ישראל (חברה א' וחברה ב') בשיעורי החזקה שווים (49.5% כל אחת) וכל אחת מהן היא בגדר שותף מוגבל בשותפות (יחד להלן: "בעלי הזכויות") וכן על ידי חברה נוספת שהיא בגדר השותף כללי בשיעור החזקה של 1% (להלן: "השותף הכללי").

1.3. לבעלי הזכויות פעילות עסקית ממשית ומתמשכת השונה מהפעילות העסקית של השותפות שההכנסות ממנה חייבות אף הן במס מכוח סעיף 2(1) לפקודה.

1.4. לאורך כל שנות פעילותה, השותפות הייתה רווחית, רווחיה מוסו וחולקו לבעלי הזכויות.

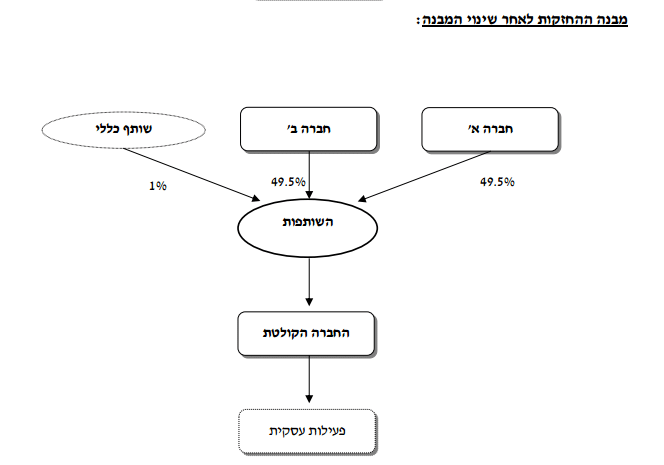

1.5. בכוונת השותפות (להלן: "השותפות המתפצלת") להעביר ביום 30.09.2024 את כל פעילותה העסקית לרבות כל הנכסים והתחייבויות הקשורים לפעילות זו (להלן: "הפעילות המועברת"), לחברת בת חדשה שהוקמה במיוחד לצורך כך, המוחזקת במלואה על ידי השותפות (להלן: "החברה הקולטת") וזאת ללא חבות במס במסגרת פיצול אנכי בהתאם להוראות סעיף 105א(2) ו-103א(א) לפקודה (להלן: "הפיצול" ו/או "שינוי המבנה").

1.6. שינוי המבנה נעשה לתכלית עסקית וכלכלית ולא לשם הימנעות ממס או הפחתת מס בלתי נאותה ומטרתו לאפשר גיוס משקיעים אשר מעוניינים להשקיע ו/או לממן את הפעילות העסקית ולהרחיבה לתחומים משיקים, כשהפעילות העסקית מבוצעת באמצעות חברה בע"מ.

1.7. בעקבות הפיצול תהפוך השותפות ל"שותפות החזקות" ולא תהיה לה פעילות כלשהי, התחייבויות או נכסים זולת החזקה במניות החברה הקולטת.

1.8. במסגרת הפיצול לא תינתן כל תמורה, בין בכסף ובין בשווה כסף, בין במישרין ובין בעקיפין לשותפות המתפצלת ולכל צד קרוב לה, לעניין זה, "קרוב" – כהגדרתו בסעיף 88 לפקודה.

1.9. השותפות והחברה הקולטת הצהירו כי הן עומדות בתנאים שנקבעו בחוזר מס הכנסה 06/2018 – קביעת מועד מיזוג או פיצול (להלן: "חוזר 06/2018)"

1.10. מבנה ההחזקות לפני שינוי המבנה ולאחריו מצ"ב כנספח א'.

2. הבקשה:

2.1. לאשר, כי שינוי המבנה אינו חייב במס בהתאם להוראות סעיפים 105א(2) ו- 103א(א) לפקודה.

2.2. לקבוע את מועד שינוי המבנה ליום 30.09.2024.

3. הסדר המס ותנאיו:

3.1. בכפוף לנכונות העובדות וההצהרות שנמסרו, ניתן אישור לפיצול לפי סעיפים 105א(2), 105ח(א) ו- 103א(א) לפקודה ולכך כי פרטי תכנית הפיצול עומדים בתנאים המפורטים בסעיף 105ג(א)(1) ו- (5) לפקודה.

3.2. נקבע, כי מועד שינוי המבנה יהא ביום 30.09.2024.

3.3. הודגש, כי על הנכסים המועברים לחברה הקולטת יחולו הוראות סעיף 105ו(א) לפקודה.

3.4. הובהר, כי המחיר המקורי של מניות החברה הקולטת בידי השותפות יקבע בהתאם להוראות סעיף 105ז(2) לפקודה, ויום רכישתן יקבע בהתאם להוראות סעיף 105ז(4) לפקודה.

3.5. הודגש, כי לעניין שינוי זכויות לאחר מועד הפיצול יחולו על המניות בחברה הקולטת וכן על הזכויות בשותפות הוראות סעיף 105ג(7)(ב) לפקודה, כך שבמהלך התקופה הנדרשת לא ידולל ו/או יופחת שיעור החזקתם האפקטיבי (בחברה הקולטת ובשותפות) מ – 25%.

3.6. הודגש, כי על החברה הקולטת יחולו הוראות סעיף 105ג(א)(4) לפקודה.

הוראות כלליות:

3.7. במסגרת החלטת המיסוי נקבעו תנאים והוראות נוספות ובכלל זה הוראות בדבר מתן ביאור בדוחות הכספיים של בעלי הזכויות, השותפות והחברה הקולטת, הוראות בדבר העברת זכויות עובדים, אי התרת הוצאות בגין שינוי המבנה, הסתייגות מכל עניין נוסף שאינו מאושר פוזיטיבית

בהחלטת המיסוי והוראות אשר יחולו במקרה של הפרת הוראות סעיף 105ג ו/או אישור המנהל וכיו"ב.

נספח א' - מבנה החזקות לפני שינוי המבנה ואחריו: