פיצול אנכי של חברה תושבת ישראל לחברה קיימת בהתאם להוראות סעיף 105טלפקודת מס הכנסה (נוסח חדש) התשכ"א - 1961 (להלן: "הפקודה")

1. העובדות:

1.1. חברה א' (להלן: "החברה" או "החברה המתפצלת") הינה חברה פרטית תושבת ישראל. לחברה שתי פעילויות עסקיות ממשיות ומתמשכות, בענפי פעילויות עיקריים השונים זה מזה (להלן: "פעילות A "ו"פעילות B)". ההכנסות של כל אחת מהפעילויות מחויבת במס מכוח סעיף 2(1) לפקודה.

1.2. החברה מוחזקת על ידי מספר בעלי מניות יחידים, תושבי ישראל (להלן: "בעלי המניות").

1.3. חברה ב', הינה חברה פרטית תושבת ישראל אשר הוקמה לפני מספר שנים (להלן: "חברה ב'" או "החברה הקולטת"). מלוא הון מניותיה מוחזק בידי החברה. לחברה ב' פעילות עסקית ממשית ומתמשכת, שהכנסותיה מ חויבות במס מכוח סעיף 2(1) לפקודה. פעילות חברה ב' סינרגטית ומשיקה לפעילות B שבחברה.

1.4. בכוונת החברה וחברה ב, לבצע שינוי מבנה דו שלבי ללא חבות במס ובהתאם להוראות סעיף 105ט לפקודה, כמפורט להלן:

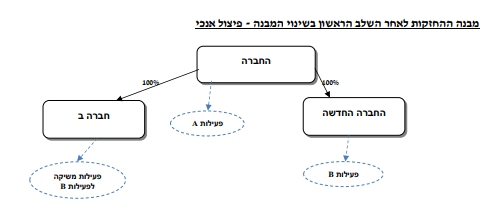

1.4.1. שלב ראשון – בשלב זה יבוצע פיצול אנכי של החברה לחברה חדשה (להלן: "החברה החדשה" או "החברה המעבירה") בהתאם להוראות סעיף 105א(2) לפקודה. החברה החדשה, הוקמה במיוחד לטובת שינוי המבנה על ידי החברה, ומלוא הון מניותיה מוחזק על ידי החברה במסגרת שלב זה, החברה המתפצלת תעביר ביום 30.6.2025 (להלן: "מועד שינוי המבנה") את מלוא פעילות B לחברה החדשה, לרבות כל הנכסים והתחייבויות הקשורים לפעילות זו (להלן: "הפעילות המועברת"), והכל ללא חבות במס ובהתאם להוראות סעיף 105א(2) לפקודה.

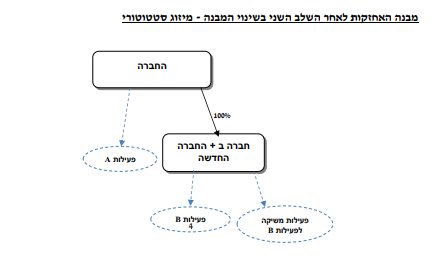

1.4.2. שלב שני – בשלב זה, אשר יבוצע מיד לאחר השלב הראשון, קרי ביום 30.06.2025, תמוזג החברה החדשה עם ולתוך חברה ב' בהתאם להוראות סעיף 103ב ו103-ג לפקודה. החברה החדשה תמוזג עם ולתוך חברה ב' (המוחזקת במלואה על ידי ה חברה המתפצלת), בתמורה להקצאת מניות בלבד בחברה הקולטת (להלן: "המניות המוקצות") תוך חיסולה ללא פירוק של החברה החדשה, והכל ללא חבות במס בהתאם להוראות סעיף 103ב לפקודה.

1.5. החברה, החברה החדשה וחברה ב' (להלן: "הצדדים המשתתפים בשינוי המבנה") מצהירים כי:

1.5.1. שינוי המבנה על שני שלביו נעשה לתכלית עסקית וכלכלית ולא לשם הימנעות ממס או הפחתת מס בלתי נאותה, ומטרתו העיקרית לרכז בחברה אחת את הפעילות המועברת ביחד עם הפעילות הקיימת בחברה הקולטת אשר עוסקת באותו תחום פעילות וקיימת ביניהן סינרגיה. שינוי המבנה יאפשר גיוס משקיעים חדשים, לרבות מקורות מימון חיצוניים, וכן ניהול ותפעול מאוחד של הפעילויות הסינרגטיות בישות משפטית אחת.

1.5.2. בחברה המתפצלת תמשיך להתבצע כאמור בסעיף 105ג(א)(3) פעילות A ולאחר הפיצול כל פעילות B תבוצע בחברה הקולטת.

1.5.3. במסגרת שינוי המבנה לא תינתן כל תמורה, בין בכסף ובין בשווה כסף, בין במישרין ובין בעקיפין ל חברה המתפצלת, לחברה החדשה, לחברה ב ולכל צד קרוב ו/או קשור להן, לעניין זה, "קרוב" – כהגדרתו בסעיף 88 לפקודה.

1.5.4. הצדדים המשתתפים בשינוי המבנה, הצהירו כי הם עומדים בתנאים הקבועים בחוזר מס הכנסה 6/2018 – קביעת מועד מיזוג או פיצול (להלן: "חוזר 6/2018") גם לעניין הפיצול וגם

לעניין המיזוג.

1.5.5. החברה מצהירה, כי הפעילות המועברת עומדת ביחסי הגודל כאמור בסעיף 105ג(א)(6)(א) לפקודה.

1.5.6. החברה החדשה והחברה הקולטת מצהירות, כי הן עומדו ת ביחסי הגודל כנוסחו לאחר תיקון 279 כאמור בסעיף 103ג(6) לפקודה בהתאם להערכת שווי מומחה – "מומחה" כהגדרתו בכללי מס הכנסה (בקשה לאישור מראש לתכנית מיזוג), התשנ"ה- 1995.

1.5.7. הצדדים המשתתפים בשינוי המבנה מצהירים, כי לאחר ביצוע שינוי המבנה לא יהיו בין הצדדים המשתתפים בשינוי המבנה העברות של מזומנים או נכסים, מתן ערבויות או כל פעילות אחרת, אלא במהלך העסקים הרגיל.

1.5.8. במסגרת שינוי המבנה לא מועברות זכויות במקרקעין כמשמעותן בסעיף 1 לחוק מיסוי מקרקעין, התשכ"ג 1963- (להלן: " חוק מיסוי מקרקעין").

1.5.9. הצדדים המשתתפים בשינוי המבנה לא זכאים ולא היו זכאים מעולם להטבות במס לפי הוראות חוק עידוד להשקעות הון.

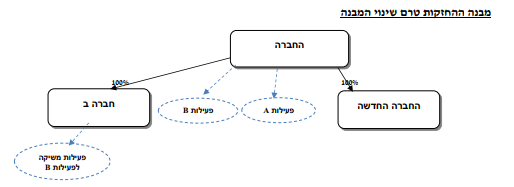

1.6. מבנה החזקות לפני שינוי המבנה ולאחריו מצ"ב כ נספח א'.

1.7. הצדדים המשתתפים בשינוי המבנה מצהירים כי התקבלו כל האישורים הנדרשים לצורך ביצוע שינוי המבנה.

2. הבקשה:

2.1. לקבוע, כי שינוי המבנה אינו חייב במס בהתאם להוראות סעיפים 105א(2) ו- 105ט לפקודה.

2.2. לקבוע את מועד שינוי המבנה.

3. הסדר המס ותנאיו:

3.1. כל מונח בהחלטת מיסוי זו תהא המשמעות וההגדרה הקבועה לו בחלק ה 2 לפקודה לאחר תיקון 279 לפקודה.

3.2. בכפוף לנכונות העובדות וההצהרות שנמסרו, ניתן אישור לפיצול לפי סעיפים 105א(2), 105ח(א) ו – 105ט לפקודה ו לכך כי פרטי תכנית הפיצול עומדים בתנאים המפורטים בסעיף 105ג(א)(1) ו-(5) לפקוד, וכן ניתן אישור לתוכנית המיזוג לפי סעיפים 103א1(ב) ו103-ט(ד).

3.3. נקבע, כי מועד שינוי המבנה יהא ביום 30.6.2025.

3.4. הודגש, כי יום הרכישה והמחיר המקורי של הנכסים המועברים לחברה החדשה ייקבע בהתאם להוראות סעיף 105ו לפקודה .

3.5 הודגש, כי המחיר המקורי ויום הרכישה של הנכסים המועברים לחברה הקולטת במסגרת השלב השני לשינוי המבנה ייקבע בהתאם להוראות סעיף 103ה לפקודה.

3.6. הודגש, כי המחיר המקורי של מניות החברה החדשה (הקולטת בשלב הראשון) יהא בהתאם להוראות סעיף 105ו ובלבד שלא יהא שלילי. כמו כן, הובהר כי יום רכישת המניות של החברה החדשה המוחזקות על ידי החברה מיד לאחר השלב הראשון של שינוי המבנה יהא מועד שינוי המבנה.

3.7. הודגש, כי המחיר המקורי ויום הרכישה של המניות המוקצות בשלב השני לשינוי המבנה יהא בהתאם להוראות סעיף 103ו לפקודה.

3.8. הודגש, כי בתקופה הנדרשת על ה חברה המתפצלת ועל ה חברה הקולטת תחול מגבלת רוב הנכסים כאמור בסעיפים 105ג(א)(2) ו -(3) ו- 103ג(2) ו-(3) לפקודה בהתאמה.

3.9. הודגש, כי על החברה הקולטת יהא עליה להקצות מניות לחברה בהתאם להוראות סעיף 103ג(4) ו – (5).

3.10. הודגש, כי על החברה הקולטת יחולו הוראות סעיפים 105ג(א)(3) ו- 105ג(א)(4) לפקודה .

3.11. הובהר, כי על כל הפסדי החברה המתפצלת לצרכי מס למועד שינוי המבנה ככל וקיימים יחולו הוראות סעיף 105ד. עוד הובהר, כי לאחר השלב השני לשינוי המבנה יחולו על הפסדי החברה הקולטת (ככל וקיימים למועד שינוי המבנה) ועל ההפסדים שהועברו (ככל והועברו) לחברה החדשה במסגרת השלב הראשון לשינוי המבנה מגבלת קיזוז הפסדים כאמור בהתאם להוראות סעיף 103ח לפקודה.

3.12. הודגש, כי במסגרת השלב הראשון לשינוי המבנה ול נוכח הוראות סעיף 105ד(ג)(2), הרווחים הראויים לחלוקה של החברה המתפצלת (כמשמעותם בסעיף 94ב לפקודה) יישארו בידיה ולא יועברו לחברה החדשה במסגרת השינוי המבנה.

הוראות כלליות:

3.13. במסגרת החלטת המיסוי נקבעו תנאים והוראות נוספות ובכלל זה הוראות בדבר מתן ביאור בדוחות הכספיים של בעלי הזכויות, החברה והחברה הקולטת, הוראות בדבר העברת זכויות עובדים, אי התרת הוצאות בגין שינוי המבנה, הסתייגות מכל עניין נוסף שאינו מאושר פוזיטיבית בהחלטת המיסוי והוראות אשר יחולו במקרה של הפרת הוראות סעיף 105ג ו/או אישור המנהל ועוד.

נספח א' - מבנה החזקות לפני שינוי המבנה ואחריו: